【IT168评论】IoT Analytics本月发布了《2021年夏季物联网状况》和更新后的《蜂窝物联网和低功耗广域(LPWA)市场追踪(2021年第三季度)》,发现全球联网的物联网设备数量正在增长9%。

●IoT Analytics首席执行官Knud Lasse Lueth表示,“最初,芯片短缺是新冠疫情对供应链影响的一个副作用。然而,它已经成为既有问题;供应能力无法满足全球芯片需求。芯片短缺首先影响了汽车行业,然后扩展到其他领域,如智能手机、电视、游戏和物联网。”

●IoT Analytics高级分析师Satyajit Sinha补充说,“2021年,随着产能的增加,芯片短缺的因素预计还将持续两年之久。目前的短缺是如此普遍,在3000多家被分析的上市公司中,11%的公司在2021年第二季度的电话会议中提到芯片短缺。”

市场更新

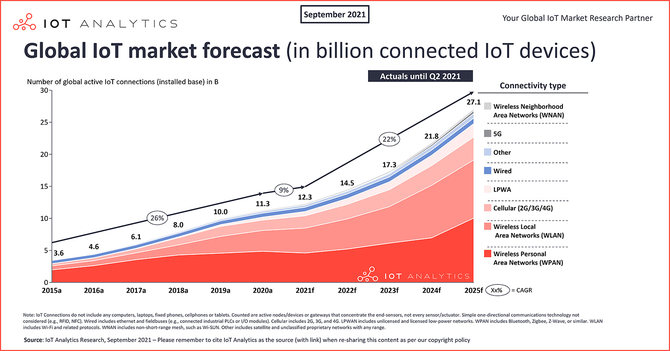

尽管芯片短缺和新冠疫情对供应链产生的广泛的影响,但物联网的市场仍在继续增长。2021年,IoT Analytics预计全球联网的物联网设备数量将增长9%,达到123亿个活跃终端。到2025年,可能会有超过270亿的物联网连接。

这是IoT Analytics最新报告中的众多发现之一。

2020年联网物联网设备数量的实际情况略低于2020年年中的预测(预测2020年联网物联网设备为117亿台,实际为113亿台)。

对2025年联网物联网设备总数的预测也被降低到271亿(2020年预测为309亿)。两个关键因素导致了增长曲线的下滑:

1. 新冠疫情的大流行。疫情对需求和供应都有影响。供应减少,因为生产有时被停止,供应链和获得原材料的途径也不完整。在2020年上半年,预算被冻结。在2020年下半年,恢复需求,但供应常常被打乱。许多物联网倡议在2020年被叫停,或在某些情况下被取消。在2021年,疫情的影响继续对一些地区产生重大影响,导致更多的供应链问题,如缺乏船舶和航运集装箱以及港口拥堵。

2. 芯片短缺:最初,芯片短缺是疫情对供应链影响的一个副产品。然而,它已经成为自己的问题;供应能力无法满足全球芯片需求。芯片短缺首先影响了汽车行业,然后扩展到其他领域,如智能手机、电视、游戏和物联网。2021年,在有足够的额外生产能力之前,芯片短缺的因素预计还将持续两年。目前的短缺是如此普遍,在3000多家被分析的上市公司中,11%的公司在2021年第二季度(第二季度)的电话会议中提到 "芯片短缺"。

这两个因素预计将在几年内产生负面影响。

从连接的角度来看,新技术标准,如第五代(5G)、Wi-Fi 6和LPWA,正在驱动设备连接。卫星物联网是其中的一张通配符,它可能在预测期的后半段产生更大的影响。

值得注意的是,虽然由于上述原因,物联网连接总数的预测被降低了,但总体而言,物联网市场在疫情之后正在加速发展(如之前的报告)。物联网的加速是由对额外的软件工具和应用程序的投资以及所需的整合驱动的。2020年全球企业物联网支出增长12.1%,达到今年早些时候报告的1289亿美元。

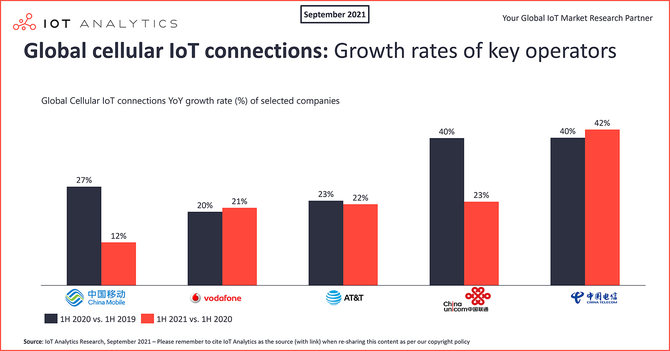

蜂窝物联网市场深度跳水:到2021年第二季度末,活跃连接数将达到20亿

使用蜂窝技术的联网物联网设备数量同比增长18%,到2021年上半年(1H)末达到20亿台。中国移动、中国电信和中国联通几乎占了市场的四分之三。在过去12个月里,中国电信增长了42%,市场份额增加了两个多百分点。沃达丰继续引领中国以外的全球市场,全球市场份额为6%。总部位于美国的AT&T同比增长22%,在2021年上半年占据了4%的全球市场份额。在过去1年半的时间里,中国的物联网计划受新冠疫情的影响要小得多,而且在许多情况下,在疫情短暂封锁后继续按计划进行。

关于蜂窝技术,2G和3G物联网连接的下降仍在继续,而5G连接的大规模部署预计将在今年开始。第四代长期演进(4G LTE)连接数同比增长25%,这是因为长期演进第一类(LTE-Cat 1)和LTE-Cat 1 bis细分市场的采用率更高。

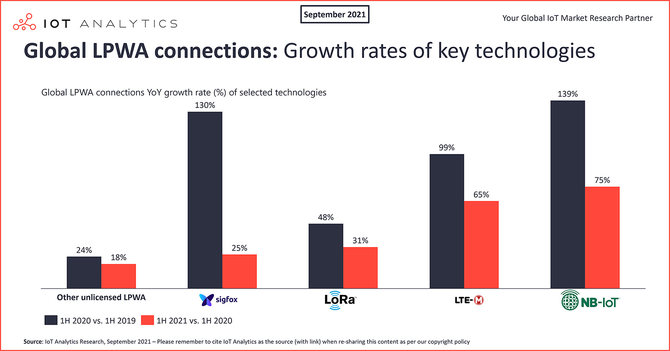

深挖LPWA市场:许可LPWA市场现在比非许可LPWA更大

在2020年上半年,使用未经许可的LPWA(如LoRa和Sigfox)的连接物联网设备的份额以53%的份额领先,而许可的LPWA(即窄带物联网(NB-IoT)和LTE-机器型通信(LTE-M))贡献了全球LPWA连接的47%。一年后,许可LPWA以54%的份额领先,而非许可LPWA在全球LPWA连接中的份额为46%。一个关键原因是,2021年上半年NB-IoT连接数同比增长75%。NB-IoT作为一种单一的技术,现在以44%的市场份额主导LPWA连接市场,而LoRa已经滑落到第二位,占全球连接的37%份额。

在过去的12个月里,资产跟踪和监控是推动非授权LPWA增长的主要应用,而NB-IoT的增长则是由智能电表和建筑及基础设施行业垂直领域推动的。

IoT Analytics预计,NB-IoT和LoRa/LoRaWAN将在未来五年继续主导市场,而LTE-M和Sigfox则分别位居第三和第四位。虽然其他技术将继续存在,但在这一点上,它们似乎不会在整个全球市场上发挥重要作用,尽管它们对某些利基应用仍有吸引力。